Facebook

Facebook

Twitter

Twitter

WhatsApp

WhatsApp

E-mail

E-mail

Imprimir

Imprimir

Geral

Senado aprova penas mais duras para violência sexual digital contra menores

Projeto amplia punições para crimes cometidos pela internet, endurece regras para casos com uso de…

Foto: Henry Milleo

Anunciada como a mais nova tábua de salvação da economia do país, a reforma da previdência encaminhada pelo governo Jair Bolsonaro (PSL) à Câmara dos Deputados (a PEC 6/19) promete avançar no sentido de diminuir as diferenças entre o Regime Geral de Previdência Social (RGPS) e o Regime Próprio de Previdência dos Servidores Públicos (RPPS); mexer na cumulação de benefícios; aumentar percentuais sobre maiores salários no serviço público; e adequar o sistema à elevação na expectativa de vida. Questionáveis do ponto de vista legal, pontos como o escalonamento das alíquotas, que podem praticamente dobrar no caso dos servidores públicos; e a tentativa de desatrelar o reajuste das aposentadorias da inflação, explicam como o governo pretende arrecadar mais (ou gastar menos) de forma imediata caso a proposta passe.

Mas, para além disso, o texto é recheado de ‘armadilhas’ que desmentem o slogan que embala a propaganda governamental e tenta convencer a população de que a reforma é justa: “Nova Previdência é para todos. É melhor para o Brasil”. Há pelo menos três principais ‘trotes’ no texto quando se trata do fim de ‘distorções’ do sistema.

O primeiro é a retirada das regras da previdência da Constituição, o que tende a diminuir e não a aumentar as garantias de um sistema justo. Ao ponto de especialistas apontarem a proposta do governo não como uma reforma de fato, mas sim uma porta para a transição a um regime de capitalização. Em diferentes partes, o texto deixa claro que as mudanças são transitórias e passarão a valer após a aprovação de leis complementares (que necessitam menos votos no Congresso). “O governo propõe o que chamamos de desconstitucionalização dos direitos da previdência, uma alteração em algo histórico no mundo. Quem se debruça sobre o lado social não tem como ver essa tentativa com bons olhos”, assinala o vice-presidente do Instituto Brasileiro de Direito Previdenciário (IBDP), Alexandre Triches. Conforme Triches, a tentativa deve ser lida como diretamente vinculada ao plano do governo de substituir o sistema de repartição pelo de capitalização. “O próprio Banco Mundial aponta que as pessoas mais pobres devem ficar em sistemas repartidos. Uma reforma é necessária, mas o fato é que a realidade do regime geral é muito distante daquelas dos regimes próprios e as regras precisam contemplar a questão social e não apenas a econômica”, completa.

O segundo é que, de novo, os militares – que desfrutam de regalias que vão bem além do tempo de contribuição mínimo de 30 anos (burlado por uma série de mecanismos, diga-se de passagem) – ficaram de fora da PEC. O governo se comprometeu a apresentar nas próximas semanas um projeto específico para eles, mas, até pela composição militar do Executivo, a aposta entre parlamentares é de que a propaganda ultrapasse em muito as mudanças de fato.

Em diferentes partes, o texto deixa claro que as mudanças são transitórias e passarão a valer após a aprovação de leis complementares (que necessitam menos votos no Congresso)

Foto: Luis Macedo/Agência Câmara

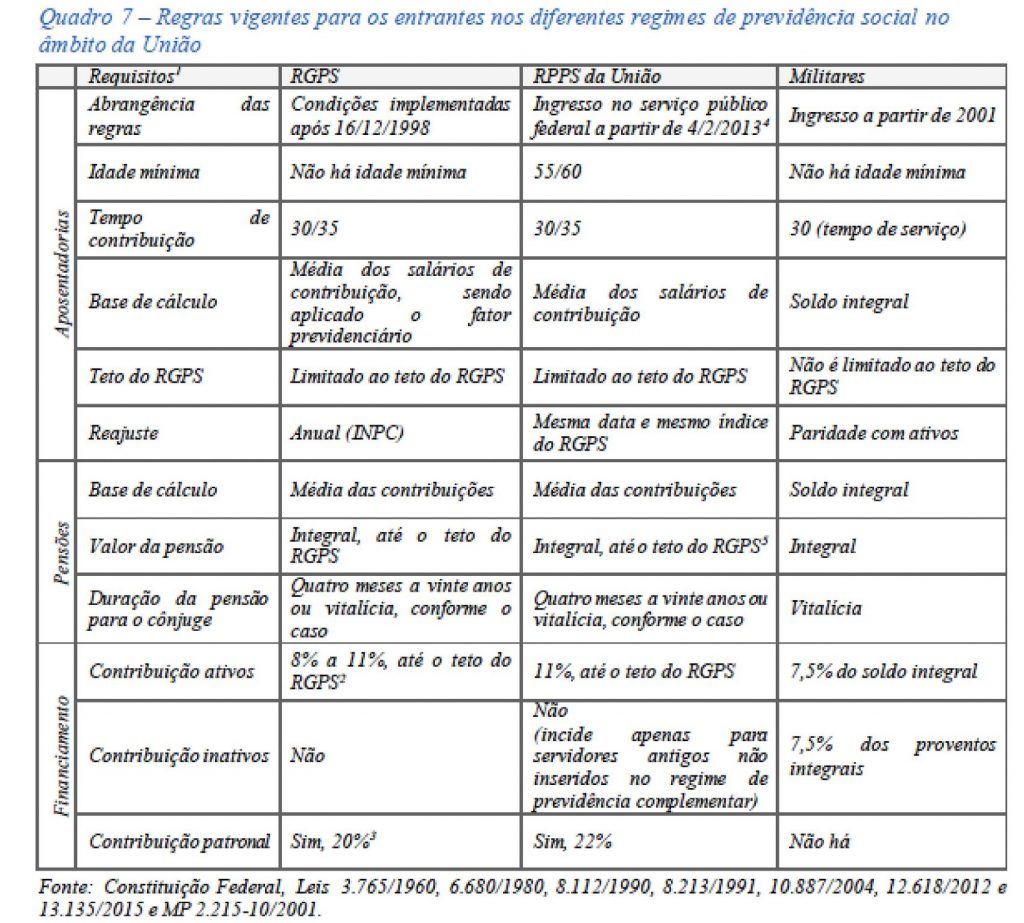

O terceiro é que apesar de as diferenças entre o RGPS e o RPPS de modo geral se estreitarem, e de haverem regras de transição para ambos, não há como negar a manutenção de tratamentos distintos, que, de novo, confrontam a propalada equidade. O teor da mensagem assinada pelo ministro da Economia, Paulo Guedes, que acompanha a PEC, deixa isso evidente quando aponta a expectativa de direito no caso de servidores, mas não para os trabalhadores do regime geral. Ao definir a transição no RGPS, o texto informa que ela incluirá “de forma diferenciada, o direito às aposentadorias por idade, especial e por tempo de contribuição”. Para o RPPS há “regras de transição intermediárias entre as vigentes e as futuras tendo em vista a expectativa de direito dos atuais servidores amparados pelos regimes próprios.” Além disso, apesar da propaganda sobre regras mais duras para o futuro, a manutenção de privilégios para agentes políticos já em exercício de mandato é flagrante, mesmo que eles venham a ser atingidos pelo escalonamento das alíquotas e pelo aumento na idade mínima.

“Primeiro, cabe destacar que a responsabilidade sobre a quebra da previdência não é dos servidores, mas sim de questões como a má administração e a Desvinculação de Receitas da União (DRU). Dito isso, é importante assinalar que não se pode equiparar desiguais, que é o caso dos regimes. E que quando se fala em nivelar, não deveria ser sempre por menos direitos, e sim por mais”, rebate a advogada e professora de Direito da Previdência e Assistência Social da Fundação Escola Superior do Ministério Público (FMP), Fabrícia Dreyer. A professora integra a parcela de especialistas que entendem que a linha proposta não só não vai garantir a recuperação da economia como terá consequências sobre toda a estrutura social. “Daqui a 30 anos teremos uma sociedade velha, sem emprego e sem seguridade”, projeta. Veja quadro:

FONTE: Tribunal de Contas da União (TCU)

Imagem: Reprodução

Entenda a estrutura previdenciária

A estrutura previdenciária brasileira é composta por um sistema de previdência pública, de filiação obrigatória, e um sistema de previdência privada (complementar e optativo), integrado por entidades abertas (com fins lucrativos e que podem ser buscados por qualquer interessado) ou fechadas (os conhecidos fundos de pensão, formados para grupos específicos de trabalhadores e sem fins lucrativos).

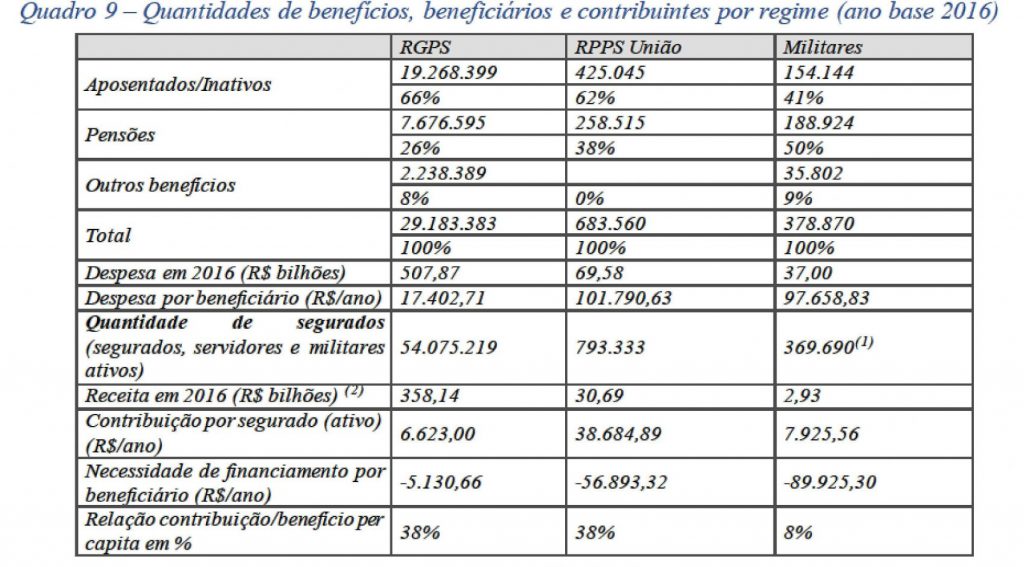

Desde a Constituição de 1988, a previdência pública brasileira abrange três regimes: o Regime Geral de Previdência Social (RGPS), o Regime Próprio de Previdência Social (RPPS) da União e os Encargos Financeiros da União com os Militares e seus Pensionistas. Os três são complementares, se inter-relacionam, têm previsão de compensação entre si, e seguem predominantemente as regras de repartição simples e benefício definido.

No regime de repartição, os segurados ativos financiam os benefícios dos inativos, ou seja, a contribuição descontada mensalmente dos ativos vai pagando os benefícios dos inativos. Uma fórmula prévia projeta o valor do benefício no futuro. Os riscos biométricos e financeiros do sistema são assumidos pelo patrocinador: a União. Apesar das regras gerais de repartição simples e benefício definido, na prática cada um dos sistemas tem regras próprias que os distinguem. (Veja quadro)

FONTE: Tribunal de Contas da União (TCU)

Imagem: Reprodução

A Copa leva democratas e gente das esquerdas a usarem um símbolo tomado pela extrema direita: a camiseta da seleção

Senado pode aprovar medida que permite compra de ativos privados de alto risco pelo BC, como os papéis fraudulentos emitidos pelo banco Master, transferindo prejuízos privados ao setor público

Não demorou muito para que o coração da antropóloga recém-chegada de Lisboa amolecesse de vez, e a partir daí o “tec-tec-tec-tec” das quatro patinhas passou a fazer parte da casa para sempre

Classificação de facções como terroristas e redução da maioridade penal reabrem debate sobre o uso eleitoral da segurança pública

O bolsonarismo é um movimento anticapitalista no sentido sociológico, dada sua inserção estrutural em um padrão de dominação que se sustenta na dependência do Estado, na violência paramilitar, na fragilidade democrática e na completa submissão dos negócios do Estado e da nação à família

O assombro sobre os ombros não pesa, não cheira, mas muitas e muitas vezes é visível

Lá dentro, diante da urna eletrônica, estaremos votando, conscientemente ou não, para apressar o fim do mundo ou para impedir esse desfecho

Publicidade

Publicidade