Facebook

Facebook

Twitter

Twitter

WhatsApp

WhatsApp

E-mail

E-mail

Imprimir

Imprimir

Colunistas

O ódio que uniu direita e esquerda contra os argentinos na Copa

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores…

“Uma das principais aberrações do modelo tributário brasileiro é a isenção de tributos para lucros recebidos por sócios. Em 2017, o banco Itaú apresentou um lucro bruto de R$ 67 bilhões e distribuiu quase R$ 20 bilhões a acionistas, os quais, devido à isenção na distribuição de lucros aos sócios, não tiveram que pagar um centavo sequer sobre essa fortuna”

Foto: Fernando Frazão/Agência Brasil

Muito se fala sobre a necessidade de realizar uma reforma tributária no Brasil, porém, poucos conhecem a estrutura do modelo tributário e a sua característica de regressividade, que faz com que os mais pobres paguem proporcionalmente muito mais que os ricos. Muitas pessoas também não sabem responder porque, apesar do peso dos tributos, é tão deficitária a contrapartida em serviços públicos de qualidade para toda a população.

Vamos a um breve diagnóstico do atual modelo tributário e a necessidade urgente de reforma que corrija suas injustificáveis distorções.

É um dos mais desiguais do mundo. Em relação ao Produto Interno Bruto (PIB), temos uma carga de cerca de 33%, porém, essa carga recai de forma desigual sobre os diversos grupos econômicos: a incidência de tributos sobre o consumo (bens e serviços) e sobre a classe trabalhadora (folha de salários) é muito mais relevante, respondendo por quase 75% de toda a arrecadação do país; os tributos que incidem sobre a renda respondem por menos de 20% do bolo arrecadado e os tributos sobre o patrimônio (propriedades urbanas e rurais, veículos) contribuem com menos de 5%, e sobre transações financeiras apenas 1,66%, quase nada!

Esse fato desrespeita o princípio constitucional da “capacidade contributiva”, previsto na Constituição Federal, tendo em vista que o tributo incidente sobre o consumo – que responde por quase a metade de toda a arrecadação – onera da mesma forma o rico e o pobre. Por exemplo, um mendigo que juntar moedas e adquirir um pacote de macarrão estará contribuindo na mesma medida que um milionário que porventura adquirir o mesmo produto.

Assalariados de baixa renda que destinam todo o seu ganho à aquisição de produtos de primeira necessidade são, proporcionalmente, os mais onerados com o peso dos tributos.

Segundo dados da Receita Federal, a faixa de renda que mais paga tributos no Brasil é a de três a cinco salários mínimos. Enquanto isso, a carga tributária de quem ganha acima de 160 salários mínimos é praticamente nula. Quem ganha entre dois e três salários mínimos paga mais tributos do que aqueles que ganham mais de 60 salários mínimos. Tal injustiça não é um mero acaso, mas decorre da enorme distorção do modelo tributário brasileiro, que precisa ser urgentemente modificado.

Uma das principais aberrações é a isenção de tributos para lucros recebidos por sócios. Por exemplo, em 2017, o banco Itaú S/A apresentou um lucro bruto de R$ 67 bilhões e distribuiu quase R$ 20 bilhões a acionistas, os quais, devido à isenção na distribuição de lucros aos sócios, não tiveram que pagar um centavo sequer sobre essa fortuna.

Somente o Brasil e a Eslovênia mantêm essa injustificada isenção sobre lucros distribuídos. Será que o mundo todo está errado e somente esses dois países estão certos?…

Outros privilégios tornam o Brasil praticamente um paraíso fiscal para ricos:

– Baixa tributação sobre lucros exorbitantes, heranças, latifúndios, rentistas, bens supérfluos de luxo;

– ausência de cobrança de imposto sobre grandes fortunas, embora esteja prevista na Constituição Federal;

– não incidência de imposto sobre veículo quando se trata de itens de luxo como iates, lanchas, helicópteros e jatinhos;

– injustificadas isenções tributárias, como isenções sobre exportações (que ainda por cima recebem incentivos); isenções sobre remessas de lucros para o exterior; isenção sobre a distribuição de lucros, antes citada; isenção de Imposto de Renda sobre os ganhos dos estrangeiros com títulos da dívida interna; isenção de IOF para rentistas estrangeiros;

– aberração praticada somente no Brasil; uma jabuticaba: dedução dos juros sobre o capital próprio;

– incentivos fiscais equivocados: obras da Copa e obras no exterior;

– benesses tributárias, refinanciamentos e anistias a multinacionais, seguradoras e bancos, inclusive devedores da contribuição ao INSS.

A favor da concentração de renda

Em relação aos diversos entes federados, o modelo tributário também é injusto, pois concentra a arrecadação na esfera federal, que fica com cerca de 68% de tudo que é arrecadado no país. Os estados e o Distrito Federal ficam com 26% e os municípios com apenas 6%.

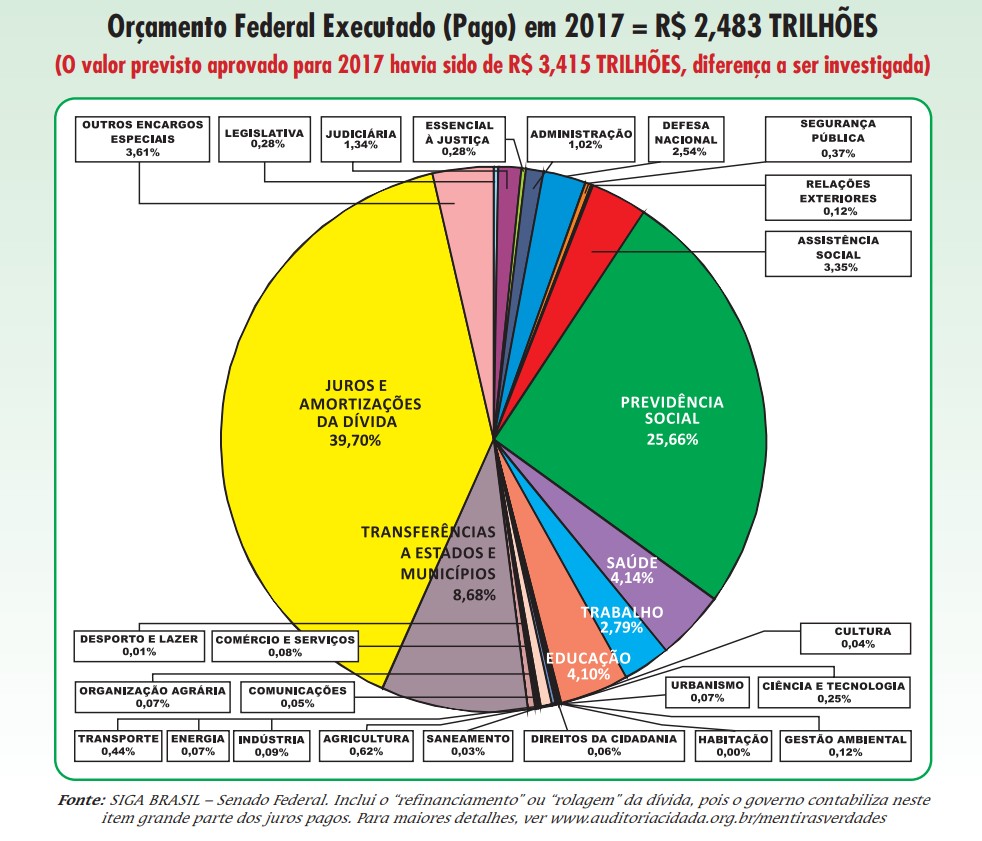

Devido a essa concentração da arrecadação na esfera federal, a União deve, de acordo com a Constituição, repassar parte dos tributos para os demais entes federados, o que se dá principalmente por meio dos Fundos de Participação dos Estados e Municípios. Em 2017, esse repasse a todos os 26 estados, Distrito Federal e mais de 5.500 municípios representou apenas 8,68% dos recursos do Orçamento Federal, enquanto a dívida pública absorveu cerca de 40%! Esse dado seria suficiente para outro longo debate sobre o Federalismo no Brasil.

Foto: reprodução

Estes são apenas alguns exemplos que evidenciam o aleijão do atual modelo que, em vez de servir de veículo de distribuição de renda, torna a via tributária uma engrenagem a mais em favor da concentração da riqueza e da renda em nosso injusto país.

O resultado desse modelo tributário perverso – juntamente com o Sistema da Dívida e a política monetária suicida praticada pelo Banco Central (juros mais elevados do Planeta e redução do volume de moeda por meio de abusivas operações que remuneram a sobra de caixa dos bancos) – coloca o Brasil na vergonhosa situação de país mais injusto do mundo, onde a renda é a mais concentrada, pois apenas cinco indivíduos detêm a mesma renda que a metade da população mais pobre.

Apesar da escandalosa injustiça do modelo tributário brasileiro, a atual proposta de reforma tributária (PEC 293/04) que tramita no Congresso Nacional não resolve nenhum desses problemas. Pelo contrário. Pretende transformar importantes contribuições sociais (Cofins e Pis) em imposto, modificando a natureza desses tributos. Enquanto a arrecadação das contribuições sociais possui destinação vinculada pela Constituição à sua finalidade ligada à Seguridade Social (que compreende as áreas da Previdência, Saúde e Assistência Social), os impostos se destinam a um caixa único, e não podem ter destinação específica. Caso aprovada, essa PEC provocará um verdadeiro rombo ao orçamento da Seguridade Social, que não mais contará com as receitas das contribuições extintas e transformadas em imposto. Isso favorecerá ainda mais a destinação de recursos para o pagamento de juros da chamada dívida pública, que nunca foi objeto de uma auditoria integral e representa o maior gasto público federal.

Esse breve diagnóstico aponta para a urgente necessidade de realizar uma verdadeira reforma tributária em nosso país, o que só será possível a partir de amplo debate com a sociedade, em especial com a classe trabalhadora que arca com a parcela mais pesada dessa conta.

Maria Lúcia Fatorelli é auditora fiscal aposentada da Receita Federal e é Coordenadora Nacional da Auditoria Cidadã da Dívida desde a fundação do movimento no ano 2001, com diversos livros publicados no país e exterior. Escreve mensalmente para o jornal Extra Classe.

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores superiores das condutas dos outros, como se a Argentina estivesse sob o juízo das nossas moralidades

Quem decide a eleição ainda não se decidiu: 6% dos eleitores podem definir seu voto na véspera da votação

Senado pode aprovar medida que permite compra de ativos privados de alto risco pelo BC, como os papéis fraudulentos emitidos pelo banco Master, transferindo prejuízos privados ao setor público

Não demorou muito para que o coração da antropóloga recém-chegada de Lisboa amolecesse de vez, e a partir daí o “tec-tec-tec-tec” das quatro patinhas passou a fazer parte da casa para sempre

Classificação de facções como terroristas e redução da maioridade penal reabrem debate sobre o uso eleitoral da segurança pública

O assombro sobre os ombros não pesa, não cheira, mas muitas e muitas vezes é visível

Lá dentro, diante da urna eletrônica, estaremos votando, conscientemente ou não, para apressar o fim do mundo ou para impedir esse desfecho

Publicidade

Publicidade