Facebook

Facebook

Twitter

Twitter

WhatsApp

WhatsApp

E-mail

E-mail

Imprimir

Imprimir

Colunistas

O ódio que uniu direita e esquerda contra os argentinos na Copa

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores…

O critério para a segregação de recursos destinados ao pagamento da dívida gerada pela Securitização de Créditos Públicos e pagos por contribuintes ao ente público foi desvendado durante os trabalhos da CPI da PBH Ativos na Câmara Municipal de Belo Horizonte, em 2014

Foto: Abraão Bruck/ CMBH

A engenharia financeira do esquema de “Securitização de Créditos Públicos” envolve a entrega do fluxo de arrecadação do ente público (estado ou município), como garantia de pagamento dos valores dos juros e amortizações da dívida gerada por esse esquema (representada por debêntures sênior emitidas por empresa interposta).

O fluxo de arrecadação cedido é direcionado para um conjunto de Contas Vinculadas ao esquema, criadas na rede bancária, onde é feita a segregação dos recursos, destinando-se parte aos debenturistas (em pagamento dos juros e amortizações das debêntures sênior), e parte é finalmente repassada ao ente público (em pagamento das debêntures subordinadas emitidas para formalizar a garantia prestada pelo ente público).

O critério para essa segregação de recursos foi desvendado durante os trabalhos da CPI da PBH Ativos na Câmara Municipal de Belo Horizonte, quando o presidente da referida empresa, Edson Ronaldo Nascimento, no ano de 2014, prestou o seu depoimento e explicou que os recursos destinados ao pagamento da dívida gerada pela Securitização de Créditos Públicos (juros e amortizações aos debenturistas que haviam adquirido as debêntures sênior) provinha dos juros e multas pagos por contribuintes ao ente público, senão vejamos:

De onde saem os juros foram pagos ao agente financeiro? Foi estabelecido o contrato, como eu falei, já estava assinado quando cheguei aqui. O que eu acho correto. De onde que sai os juros? Vocês imaginam quando nós fazemos um REFIS, a pessoa quando vai ingressar, quando vai pra Dívida Ativa, com os seus parcelamentos, você tem lá o principal da dívida, os juros e tem mais as multas e aquelas penalidades, né? Então esses juros aqui, isso foi fácil demonstrar, né? Esses juros saíram das multas e das penalidades. O Município não pode abrir mão da receita, aí é Lei de Responsabilidade Fiscal e recai sobre o município, não sobre a empresa. Chama-se lá de renúncia de receita pela Lei de Responsabilidade Fiscal. Se o Município tivesse de pagar isso aí ele faria uma renúncia de receita. Então de onde que saiu esse recurso? É como se fosse um REFIS, ao invés de você cobrar, quando você faz o REFIS você diminui a multa e os juros. Então se fez um trabalho aqui, o Dr. José Afonso, hoje é secretário de Estado de Fazenda, uma das pessoas mais inteligentes que eu conheço, ele se baseou no que acontecia no governo do Estado de Minas Gerais e copiou isso aqui pra Belo Horizonte e fez corretamente, por que os juros não são pagos pela Prefeitura; do ponto de vista econômico-financeiro, está sendo pago pelo inadimplente, pelo sujeito que não está pagando a sua conta, e em cima da prestação atualizada monetariamente ele ainda vai ter que pagar juros e multa. Então, é sobre juros e multas que se paga essa dívida e ainda sobrava recurso para a PBH Ativos. A PBH Ativos sobrevivia ainda de uma parte desses juros e multas, era tão grande os juros e multas, e eu concordo, da forma que foi feito aqui, era tão penosa esses juros e multas no município que dava para pagar todos os juros da operação e ainda sobrava para sobrevivência da PBH Ativos, mas não interferia no principal. Aí é Lei de Responsabilidade Fiscal, do principal atualizado.

(Confira o depoimento realizado por Edson Ronaldo Nascimento à Câmara Municipal de Belo Horizonte)

Assim, de acordo com este relevante depoimento à CPI da PBH Ativos S/A, depreende-se que o valor que o Município de Belo Horizonte se comprometeu pagar ao agente financeiro (naquele caso, o BTG), era deduzido do valor das multas e juros arrecadados de contribuintes.

Esse revelador depoimento confirmou a engenharia financeira do esquema de “Securitização de Créditos Públicos”, que desvia recursos públicos para as contas vinculadas, como já vinha sendo desnudada durante os trabalhos da referida CPI da PBH Ativos S/A. Além disso, contribuiu com um esclarecimento essencial: detalhou o critério usado para a segregação dos recursos nas Contas Vinculadas ao esquema: as receitas decorrentes de juros e multas arrecadados de contribuintes se destinaram ao pagamento dos juros e amortizações das debêntures sênior emitidas pela empresa.

Adicionalmente, o citado depoimento revelou que esse critério adotado na PBH Ativos S/A foi baseado no que acontecia no Estado de Minas Gerais, onde o Dr. José Afonso Bicalho Beltrão da Silva, então Secretário de Fazenda, o aplicava à empresa de securitização MGI Participações S/A.

De acordo com registros na página da MGI Participações S/A, depreende-se que foram efetuadas diversas emissões de debêntures na década passada, sendo que alguns pagamentos ainda estão sendo efetuados até os dias atuais.

Ocorre que quando o fluxo de arrecadação é cedido pelo ente público, em vez do valor arrecadado ingressar nos cofres públicos, ele passa a transitar pelas Contas Vinculadas em sua íntegra, englobando tanto o principal, como atualização, multa e juros, como comprovado por documentação contábil enviada à CPI pela própria PBH Ativos S/A.

As contas vinculadas ao esquema de “Securitização de Créditos Públicos”, criadas na rede bancária (em geral no Banco do Brasil), funcionam como uma trava bancária, onde se opera a segregação dos montantes:

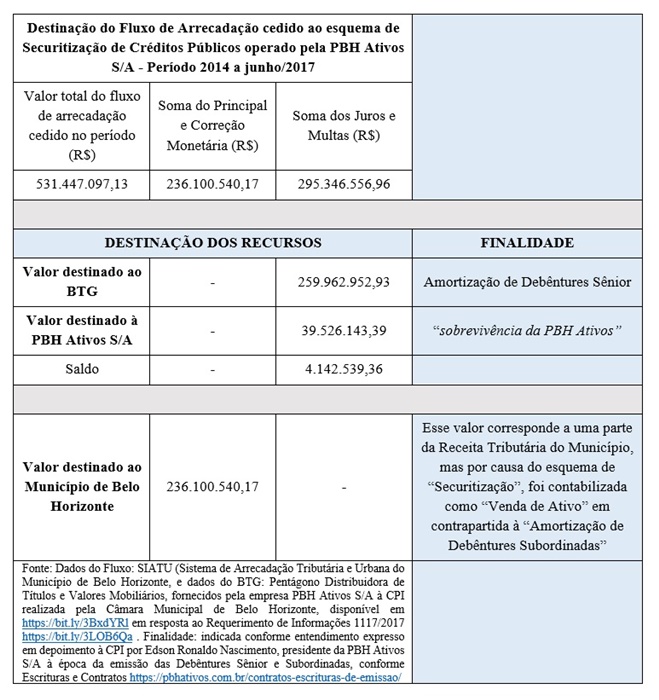

À guisa de exemplo, a tabela abaixo demonstra a destinação dos recursos do fluxo de arrecadação desviado para as Contas Vinculadas no período analisado pela CPI da PBH Ativos S/A (vide, a respeito, o critério constante do dispositivo da lei municipal que foi aplicado ao caso – Lei municipal nº 7.932/99, art. 9º, reforçado pelo depoimento do então presidente da empresa à CPI da PBH Ativos S/A):

Fonte: Siatu

O Município deixou de contabilizar apropriadamente a arrecadação tributária de fato ocorrida no período (R$ 531.447.097,13) e contabilizou apenas a parcela de R$ 236.100.540,17, de forma artificial, como se fosse uma “venda de ativos”. O ativo de fato vendido (como comprovado em contrato de alienação fiduciária) foi o fluxo de arrecadação tributária, ou seja, o dinheiro das multas e juros pagos pelos contribuintes.

Além de esconder o registro da obrigação decorrente da dívida pública contraída (quando da venda das debêntures sênior), a jogada contábil construída por esse esquema esconde também o pagamento dessa dívida ilegal, que se dá mediante o desvio dos valores de multa e juros que sequer ingressam aos cofres públicos e, portanto, também não figuram na contabilidade do ente federado, tendo em vista que são direcionados diretamente aos debenturistas, durante o seu percurso pela rede bancária.

Adicionalmente, essa contabilização gera a ilusão de que o ente público estaria obtendo ganhos com o esquema de Securitização, quando na realidade trata-se de recursos do próprio ente que, em vez de alcançarem diretamente os cofres públicos, transitam pelas Contas Vinculadas, de forma que somente a “sobra”, depois de subtraídas as multas e juros, são repassados ao Município.

Diversas autoridades chegaram a afirmar, no caso de Belo Horizonte, que o município teria obtido ganhos e até executado muitas obras com esses recursos, quando na realidade tais recursos correspondiam apenas a cerca de metade do que era devido ao Município, como mostram os dados da tabela anterior. Assim, é fundamental esclarecer esses fatos e diluir essa ilusão, pois a perda do ente público é imensa, porém, de difícil percepção em razão das jogadas contábeis instituídas pelo esquema.

No caso do Estado de Minas Gerais, em que o governador Zema alega dificuldades financeiras e pretende adotar o denominado “Regime de Recuperação Fiscal”, que tem se mostrado uma verdadeira ameaça, sob vários aspectos, é fundamental averiguar o montante de recursos públicos que tem sido desviado para o esquema de Securitização operado pela MGI Participações S/A. Essa verificação se torna ainda mais necessária diante do depoimento do Sr. Edson Ronaldo Nascimento (acima), no qual que afirmou-se que o esquema operado no Município de Belo Horizonte adotou o mesmo critério utilizado no Estado de Minas Gerais, ou seja, flagrante desvio de recursos públicos, omissão de contabilização de receitas de juros e multas pagos por contribuintes, além dos pagamentos a debenturistas por fora dos controles orçamentários, provocando imensos prejuízos que afetaram negativamente as contas públicas do Estado.

Assim, antes de comprometer o Estado de Minas Gerais com o questionável “Regime de Recuperação Fiscal”, é necessário demonstrar os montantes de recursos públicos do Estado de Minas Gerais que foram desviados, pelo menos nos últimos cinco anos, para o pagamento de obrigações assumidas pelo esquema de “Securitização de Créditos Públicos” operado pela MGI Participações S/A.

Essa mesma jogada contábil relatada acima pode estar acontecendo em outros entes federados, nos quais o esquema da Securitização de Créditos Públicos tem sido implementado, o que deve ser urgentemente investigado, tendo em vista a proibição constitucional para a vinculação de receitas de impostos (art. 167, IV, da CF/88).

Recentemente, se tentou modificar esse artigo através de sorrateira inclusão de dispositivos no texto da PEC 23, sendo que tais dispositivos foram extirpados no processo de votação da PEC 23 no Senado.

Maria Lúcia Fattorelli é coordenadora nacional da Auditoria Cidadã da Dívida.

Cristiano Luiz Girardello é advogado, Mestre em Direito pela UFMG e Doutorando em Direito pela USP.

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores superiores das condutas dos outros, como se a Argentina estivesse sob o juízo das nossas moralidades

Quem decide a eleição ainda não se decidiu: 6% dos eleitores podem definir seu voto na véspera da votação

Senado pode aprovar medida que permite compra de ativos privados de alto risco pelo BC, como os papéis fraudulentos emitidos pelo banco Master, transferindo prejuízos privados ao setor público

Não demorou muito para que o coração da antropóloga recém-chegada de Lisboa amolecesse de vez, e a partir daí o “tec-tec-tec-tec” das quatro patinhas passou a fazer parte da casa para sempre

Classificação de facções como terroristas e redução da maioridade penal reabrem debate sobre o uso eleitoral da segurança pública

O assombro sobre os ombros não pesa, não cheira, mas muitas e muitas vezes é visível

Lá dentro, diante da urna eletrônica, estaremos votando, conscientemente ou não, para apressar o fim do mundo ou para impedir esse desfecho

Publicidade

Publicidade