Facebook

Facebook

Twitter

Twitter

WhatsApp

WhatsApp

E-mail

E-mail

Imprimir

Imprimir

Colunistas

O ódio que uniu direita e esquerda contra os argentinos na Copa

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores…

Envio diário

Nas próximas eleições, a população escolherá presidente, governadores e parlamentares federais e estaduais que definirão as regras tributárias daqui para a adiante

Foto: Marcello Casal Jr / Agência Brasil

Dando sequência à série iniciada com Eleições e Modelo Econômico, neste artigo vamos falar sobre o modelo tributário injusto e regressivo que atua no Brasil, o qual constitui um dos importantes eixos que atuam para produzir escassez para a maioria do povo.

É fundamental que a sociedade compreenda os eixos que sustentam esse modelo, a fim de dialogar com seus respectivos partidos e candidatos nesse período de eleições.

O financiamento do Estado se dá de forma desequilibrada no Brasil, devido às inúmeras distorções do modelo tributário, que concentra carga mais pesadamente sobre a classe trabalhadora e sobre os mais pobres, e concentra arrecadação na esfera federal.

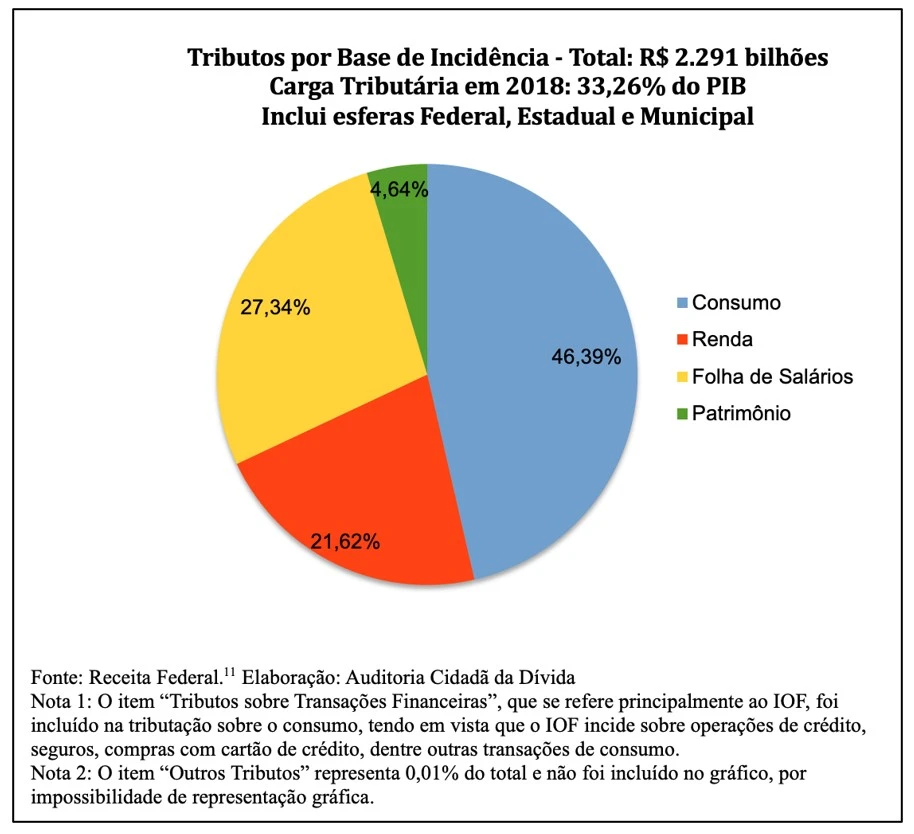

A carga tributária de 33,26% do PIB é considerada alta, equivalente à carga cobrada em países de IDH elevado, e não é a mesma para todos os setores econômicos. No Brasil, a carga tributária está concentrada principalmente sobre o consumo e a renda do trabalho, livrando da tributação grande parte da renda e do patrimônio dos mais ricos (algo para se pensar em tempo de eleições), como mostra o gráfico.

Arte: Reprodução/Auditoria Cidadã/Divulgação

Adicionalmente, o produto da arrecadação tributária fica concentrada na esfera federal, que faz repasses insuficientes aos demais entes federados por meio dos Fundos de Participação Estaduais e Municipais (FPE e FPM).

A tributação sobre o consumo caracteriza o que se denomina tributação indireta, ou seja, a tributação recai sobre o fato econômico, independentemente da pessoa que participa do referido ato.

Essa incidência tributária sobre o consumo é considerada ruim, porque não obedece ao princípio da capacidade contributiva, ou seja, ao tributar um pacote de macarrão por exemplo, o milionário e o mendigo que comprarem aquele macarrão irão pagar o mesmo tributo embutido no preço do produto, independentemente da imensa disparidade da capacidade contributiva de cada um.

Ademais, considerando que a renda das pessoas mais pobres é totalmente voltada para o consumo de bens de subsistência, a concentração da tributação sobre o consumo torna o modelo tributário extremamente regressivo, fazendo com que os mais pobres paguem proporcionalmente mais tributos que os mais ricos.

Além das diversas distorções existentes no regressivo modelo tributário brasileiro, a injustiça tributária se agrava ainda mais quando analisadas as grandes renúncias fiscais, presentes em todas as esferas, as quais privilegiam setores ligados ao poder econômico, financeiro e político, conforme alguns exemplos citados:

Sobressaem a escandalosa isenção de Imposto de Renda sobre a distribuição de lucros e dividendos aos sócios de bancos e empresas que já perdura por 25 anos; a falta de regulamentação do Imposto sobre Grandes Fortunas, e outras benesses tributárias concedidas a setores mais ricos da população, como a dedução de juros sobre o capital próprio, a isenção de remessas de lucros ao exterior e sobre ganhos de estrangeiros que aplicam em títulos da dívida interna brasileira.

Recentemente foi concedida ainda isenção a investidores estrangeiros que adquirem ativos no país, privilegiando o arremate, por fundos estrangeiros, de estatais estratégicas que estão sendo privatizadas.

Cabe ressaltar também os incentivos à exportação, que beneficiam principalmente as grandes Trading Company das áreas de commodities (grande agronegócio e mineração) que têm provocado crescente dano ambiental, e outras exportadoras.

Na esfera federal os incentivos à exportação contemplam o Imposto de Exportação, IOF, PIS, Cofins e IPI, além de outros benefícios creditícios (empréstimos do BNDES por exemplo). Além disso, as taxas de exploração do meio ambiente são irrisórias (TCFA) e os royalties de minério cobrados no Brasil são os menores do planeta.

Sobressai a injustificada isenção de ICMS sobre exportação, com base na Lei Kandir, que beneficia principalmente as grandes Trading Company das áreas de commodities: grande agronegócio e mineração.

O ressarcimento da Lei Kandir vinha sendo feito de forma pífia e foi completamente revogado a partir da aprovação da Emenda Constitucional 109, deixando os estados apenas com a obrigação de manter a isenção do ICMS sobre exportação, porém, sem o devido ressarcimento, o que reduz significativamente suas receitas.

Outras distorções estão presentes na baixa tributação sobre heranças e no escandaloso planejamento tributário envolvendo holdings familiares que inibem a incidência desse imposto; a falta de incidência de IPVA sobre helicópteros, jatinhos, iates, lanchas e outras embarcações e aeronaves de luxo, entre outras.

Têm perdas com as renúncias praticadas em âmbito federal (Imposto de Renda e do IPI, por exemplo) e estadual (ICMS e outros tributos), pois parte da arrecadação desses tributos é devida aos municípios.

Essa injustiça afeta principalmente os 3.670 municípios com população de até 20 mil pessoas, localizados fora da área de influência econômica, o que os torna reféns de apoio estadual e federal.

Adicionalmente, os municípios praticam renúncias fiscais de ISS para atrair empresas, concedem isenções de ISS para incentivar exportações, e deixam de aplicar a progressividade do IPTU, que possibilitaria arrecadar mais com imóveis de luxo e reduzir alíquotas de regiões empobrecidas.

O resultado desse modelo tributário injusto e regressivo pode ser comprovado em tabela divulgada pela Receita Federal, a qual revela que um seleto grupo de cerca de 26 mil contribuintes recebem acima de 320 salários-mínimos ao mês e quase a totalidade dessa renda privilegiada é isenta de tributação.

Assim, apesar de ganharem, em média, 717 mil reais por mês, esse seleto grupo ficou isento de imposto de renda, devido à isenção sobre lucros e dividendos distribuídos aos sócios (vigente desde 1996, com a Lei 9.249/1995, intocada por todos os governos desde então), além de outras isenções sobre determinados tipos de fundos de investimento.

Essa benesse tributária privilegia os muito ricos banqueiros, latifundiários, grandes empresários e sócios de multinacionais.

Por outro lado, as pessoas que recebem salário equivalente ao mínimo necessário calculado pelo Dieese, de R$ 6.754,33, enfrentam, além do custo de vida (com os tributos sobre o consumo e os efeitos da inflação), o imposto de renda na fonte de 27,5% e dedução de contribuição previdenciária de 14% em média, perfazendo um total de descontos de mais de 40% da sua renda familiar, subtraídas diretamente na fonte.

Portanto, a estrutura do modelo tributário também concorre para o acirramento da desigualdade social e, juntamente com os demais eixos que sustentam o modelo econômico que atua no Brasil (política monetária suicida praticada pelo Banco Central, Sistema da Dívida, e o modelo primário-exportador de commodities da mineração e do grande agronegócio, irresponsável para com as pessoas e o ambiente) produz escassez.

Em razão disso, é fundamental que as pessoas cobrem, nas eleições, de seus respectivos candidatos o enfrentamento das diversas distorções existentes no modelo tributário brasileiro.

Em relação à dívida pública, a Auditoria Cidadã da Dívida elaborou carta aberta aos partidos, acompanhada de questionário a ser respondido por candidatos(as) que participarão das próximas eleições.

A participação cidadã durante o período eleitoral é fundamental e precisa ocorrer de forma qualificada e consciente. Afinal, iremos escolher, nas próximas eleições, quem irá dirigir o país e todos os estados nos próximos 4 anos!

Maria Lucia Fattorelli é coordenadora Nacional da Auditoria Cidadã da Dívida, membro da Comissão Brasileira Justiça e Paz (CBJP), organismo da CNBB; e coordenadora do Observatório de Finanças e Economia de Francisco e Clara da CBJP. Escreve mensalmente para o jornal Extra Classe.

O Mundial de futebol renovou e intensificou o sentimento de que os brasileiros seriam julgadores superiores das condutas dos outros, como se a Argentina estivesse sob o juízo das nossas moralidades

Quem decide a eleição ainda não se decidiu: 6% dos eleitores podem definir seu voto na véspera da votação

Senado pode aprovar medida que permite compra de ativos privados de alto risco pelo BC, como os papéis fraudulentos emitidos pelo banco Master, transferindo prejuízos privados ao setor público

Não demorou muito para que o coração da antropóloga recém-chegada de Lisboa amolecesse de vez, e a partir daí o “tec-tec-tec-tec” das quatro patinhas passou a fazer parte da casa para sempre

Classificação de facções como terroristas e redução da maioridade penal reabrem debate sobre o uso eleitoral da segurança pública

O assombro sobre os ombros não pesa, não cheira, mas muitas e muitas vezes é visível

Lá dentro, diante da urna eletrônica, estaremos votando, conscientemente ou não, para apressar o fim do mundo ou para impedir esse desfecho

Publicidade

Publicidade